La RPA, ou Robotic Process Automation, est une technologie qui a gagné en popularité au cours des dernières années, en particulier dans le secteur bancaire. Elle permet d'automatiser les processus répétitifs et basés sur des règles, libérant ainsi les employés de tâches fastidieuses pour se concentrer sur des activités à plus forte valeur ajoutée. Dans cet article, nous explorerons comment la RPA transforme le secteur bancaire, les avantages qu'elle offre, les défis qu'elle pose, et comment les banques peuvent l'implémenter efficacement.

Comprendre la RPA et son importance dans le secteur bancaire

La RPA est une technologie qui permet aux entreprises d'automatiser des tâches répétitives, souvent basées sur des règles prédéfinies, en utilisant des robots logiciels. Ces robots sont capables de réaliser des opérations telles que la saisie de données, le traitement de transactions, la génération de rapports, et bien plus encore, sans nécessiter d'intervention humaine.

Le secteur bancaire est caractérisé par une multitude de processus répétitifs, souvent complexes, qui nécessitent une grande précision et une gestion rigoureuse des données. Les tâches telles que le traitement des paiements, la vérification des documents, la gestion des comptes, ou encore la conformité réglementaire, sont autant d'activités qui peuvent être chronophages pour les employés. La RPA offre une solution en automatisant ces processus, ce qui permet de réduire les erreurs, d'améliorer l'efficacité opérationnelle, et de diminuer les coûts.

Les avantages de la RPA pour les banques :

1. Efficacité opérationnelle accrue

L'un des principaux avantages de la RPA est l'amélioration de l'efficacité opérationnelle. Les “robots” peuvent fonctionner 24 heures sur 24, 7 jours sur 7, sans interruption, ce qui permet d'accélérer considérablement le traitement des opérations. Par exemple, la vérification des documents pour l'ouverture d'un compte, qui pourrait prendre plusieurs heures pour un employé, peut être réalisée très rapidement par un robot.

2. Réduction des coûts

En automatisant les processus répétitifs, les banques peuvent réduire considérablement leurs coûts opérationnels. La RPA réduit le risque d'erreurs humaines, ce qui permet de diminuer les coûts liés à la correction des erreurs.

3. Amélioration de la conformité

Le secteur bancaire est fortement réglementé, et les banques doivent se conformer à un grand nombre de règles et de régulations. La RPA permet de standardiser les processus, ce qui réduit le risque de non-conformité. Les robots peuvent être programmés pour suivre des règles strictes et générer des rapports détaillés, ce qui facilite le suivi et l'audit des opérations.

4. Amélioration de l'expérience client

La RPA permet également d'améliorer l'expérience client en accélérant le traitement des demandes et en réduisant les délais d'attente. Par exemple, un robot RPA peut traiter une demande de prêt en quelques minutes, alors que ce processus pourrait prendre plusieurs jours avec une intervention humaine. De plus, la RPA permet de libérer les employés des tâches de routine, leur permettant de se concentrer sur l'interaction avec les clients et de fournir un service plus personnalisé.

Les cas d'utilisation de la RPA dans le secteur bancaire :

Traitement des paiements :

Les robots peuvent automatiser la vérification des transactions, la détection des fraudes, et le traitement des paiements, réduisant ainsi les erreurs et accélérant le processus.er électronique, en confirmant les détails du rendez-vous.

Gestion des comptes :

La gestion des comptes clients, y compris l'ouverture et la fermeture des comptes, la mise à jour des informations client, et le traitement des demandes de services, peut également être automatisée avec la RPA. Cela permet de réduire le temps nécessaire pour traiter ces demandes et d'améliorer l'efficacité du service clientèle.

Conformité réglementaire :

La RPA peut aider à automatiser les processus de conformité. Par exemple, les robots peuvent vérifier automatiquement les transactions pour s'assurer qu'elles respectent les régulations anti-blanchiment d'argent (AML) et Know Your Customer (KYC), et générer des rapports de conformité.

Rapports financiers :

Les robots peuvent extraire les données des systèmes financiers, les consolider, et générer des rapports précis et complets en un temps record, réduisant ainsi la charge de travail des équipes financières et minimisant les risques d'erreurs.

Les défis de l'implémentation de la RPA dans le secteur bancaire :

L'un des principaux défis de l'implémentation de la RPA dans le secteur bancaire est la complexité des processus. Les banques doivent d'abord identifier les processus automatisables et s'assurer que les robots peuvent les exécuter de manière efficace, ce qui nécessite une cartographie précise des flux de travail et une compréhension approfondie des règles qui les régissent.

À cela s'ajoute l'intégration de la RPA aux systèmes bancaires existants, souvent divers et hétérogènes. Il est crucial que les robots interagissent harmonieusement avec les différentes plateformes utilisées par l'organisation, sans perturber les opérations en cours. Cette complexité technique peut freiner l'implémentation si elle n'est pas bien gérée.

En outre, les robots RPA sont conçus pour effectuer des tâches basées sur des règles prédéfinies, mais ils peuvent rencontrer des difficultés face à des situations exceptionnelles ou des scénarios non anticipés. Il est donc essentiel que les banques mettent en place des mécanismes pour gérer ces exceptions, par exemple en reconfigurant les robots ou en prévoyant des interventions humaines lorsque nécessaire.

Enfin, la sécurité et la confidentialité des données sont des préoccupations majeures. Les banques doivent veiller à ce que les robots RPA respectent les normes de sécurité les plus strictes et ne compromettent pas la protection des informations sensibles, ce qui nécessite une surveillance continue et des mises à jour régulières.

Chez Arondor, notre expertise nous permet de relever ces défis grâce à notre maîtrise des principaux outils de RPA tels qu’UiPath, Blue Prism et Automation Anywhere. Nous possédons de nombreuses certifications, allant de Developer, Developer Advanced, Architect, BA, Presales et Sales à USN Partner pour UiPath, ainsi que Sales Engineer Associate, Developer, Master RPA Professional chez Automation Anywhere, Developer pour Blue Prism, et encore bien d’autres. Cela nous permet d'accompagner les banques dans la mise en œuvre d'une RPA efficace, tout en garantissant sécurité et performance.

Comment les banques peuvent réussir l'implémentation de la RPA :

1. Commencer par des projets pilotes

Pour minimiser les risques et maximiser les chances de succès, il est recommandé que les banques commencent par des projets pilotes pour tester la RPA. Ces projets peuvent se concentrer sur des processus simples et répétitifs pour démontrer la valeur de la technologie avant de l'étendre à d'autres domaines.

2. Former les employés

L'implémentation de la RPA nécessite également une formation adéquate des employés. Les équipes doivent comprendre comment fonctionnent les robots, comment les superviser, et comment intervenir en cas de besoin. La formation doit également inclure des aspects relatifs à la gestion des changements pour aider les employés à s'adapter à l'automatisation.

3. Collaborer avec des experts

Pour réussir l'implémentation de la RPA, il peut être utile de collaborer avec des experts en automatisation. Ces experts peuvent aider à identifier les processus à automatiser, à configurer les robots, et à s'assurer que l'implémentation se déroule sans heurts. Ils peuvent également fournir un soutien continu pour l'optimisation et l'évolutivité des solutions RPA.

4. Mesurer et optimiser en continu

Enfin, il est essentiel que les banques mesurent en continu les performances des robots RPA et optimisent les processus en conséquence. Cela peut inclure la collecte de données sur l'efficacité, la précision, et les économies réalisées grâce à l'automatisation. Les banques doivent également être prêtes à ajuster leurs stratégies en fonction des résultats obtenus pour maximiser les bénéfices de la RPA.

Notre démarche :

Notre nous appuyons sur une démarche de mise en œuvre permettant d’adresser au mieux les enjeux des entreprises du secteur bancaire :- Le choix d’outils cible à l’état de l’art, pérennes et évolutifs que nous vous présenterons de manière détaillée dans la réponse

- Un accompagnement sur la mise en oeuvre des projets de robotisation de bout en bout

- Un pôle d’Experts ayant la connaissance du secteur bancaire à votre écoute pendant et après le projet

- Un Centre de Services pour la maintenabilité de vos applications digitales et stratégiques

Nous intégrons les logiciels leader du marché (cf magic Quadrant du gartner)

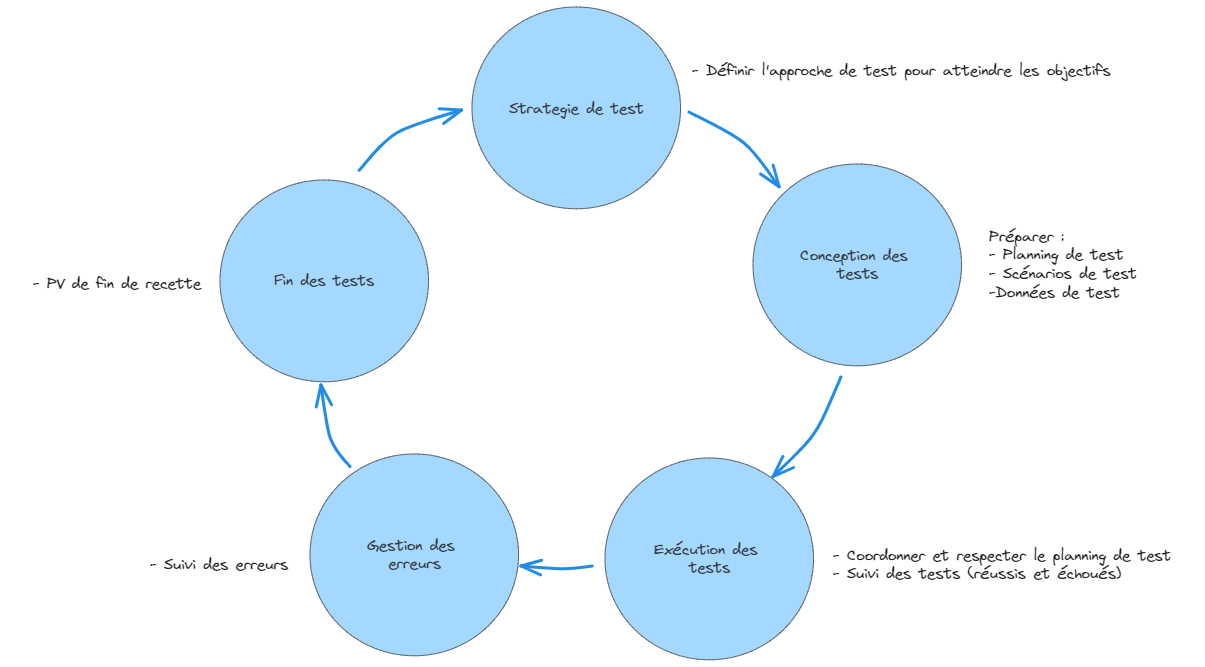

Etude de faisabilité :

Réalisée par le Business analyst, l’étude de faisabilité aura pour objectif de déterminer le potentiel du processus soumis à Arondor.

Pour permettre le calcul d’un ROI, Arondor devra obtenir les métriques nécessaires (temps de traitement d’un processus, taux d’erreurs…). Ainsi, le Business analyst pourra estimer les bénéfices à la mise en œuvre du processus et conseillera l’établissement du secteur bancaire sur la faisabilité et l’intérêt du projet.

Etude préparatoire :

L'étude préparatoire permettra d’évaluer la complexité des processus choisis par l’établissement et de les cadencer dans un planning pour ainsi les prioriser.- Calcul de la complexité de l’automatisation

- Complexité faible (<35%), Moyenne (35-65%) et Élevée (>65%)

- Calculée à partir de 4 paramètres clés :

- Type de méthodes saisie

- Pourcentage de texte libre

- Type et nombre d’applications concernées

- Nombre d’écrans concernés

- Mise en oeuvre d’un planning des processus

7 facteurs de complexité sont identifiés.

Conception du robot :

La phase de conception va permettre de concevoir le robot pour son futur développement.

- Organiser une interview avec le référent du processus

- Obtenir un description détaillée du processus (parcourir pas à pas le processus)

- Comprendre la complexité du processus (du point du vue du référent et du robot)

- Saisir les paramètres du processus (portée, applications concernées, nombre d’ETP engagés, volumes, SLAs, dépendances, parties prenantes et leur rôle etc.)

- Préparer le document de conception du processus (PDD)

- Déterminer ce qui est du champs du robot et ce qui est hors champs

- Lister les raisons qui déterminent si une action est autorisée ou non

- Valider la compréhension du processus avec les parties prenantes ainsi que la documentation

Développement du robot :

Étape de développement du robot. Lors de cette étape, le développeur construit le robot en suivant la documentation validée par le demandeur.

Point d’alerte : Gestion du changement :

Lors de la phase de développement, des changements peuvent être demandés.

Un changement correspond à toute modification des exigences initiales du processus, telles que documentées et validées dans le PDD et qui ne relève pas d’un bug ou d’un défaut. Les demandes de changement peuvent intervenir tout au long du processus de mise en œuvre. Elles peuvent être dûes à de nouvelles entrées, des lacunes dans le PDD, des facteurs internes ou externes, une augmentation du pourcentage d’automatisation…

Dans le cas d'une demande de changement, cette dernière devra être challengée par les deux parties et son impact en termes de planning et charges de développement évalué.

Démarche proposée :

- Analyse du changement et application de l’approche CONSERVER / SUPPRIMER / AJOUTER / MODIFIER

- Identifier les impacts : durée, risque à faire, à ne pas faire etc

- Création / mise à jour de la matrice de traçabilité pour enregistrer les modifications approuvées

- Mise à jour du PDD avec ajout des modifications comprenant leurs descriptions détaillées étape par étape

- envoie d’un devis (avenant) avec le complément de charge

Test du robot :

Une fois les développements réalisés, le robot pourra être testé.

Déploiement et mise en production du robot :

L’objectif de cette phase sera d’accompagner l’établissement à la mise en production de son robot. Pour cela, l’établissement de santé devra donner son feu vert pour le déploiement du robot et l’ensemble des acteurs concernés seront informés de la date choisie de mise en productionFormations à tous les niveaux :

Arondor propose différentes formations fonction du public utilisateur, administrateur fonctionnelle, exploitation.

Conduite du changement :

La conduite du changement intervient tout au long du projet, de la réunion de lancement à la mise en production du robot.

Les mots clés de cette phase :

- Assister

- Former

- Conseiller

- Proposer

L'avenir de la RPA dans le secteur bancaire :

L'avenir de la RPA dans le secteur bancaire est prometteur, en particulier lorsqu'elle est combinée avec l'Intelligence Artificielle (IA). L'intégration de l'IA permet aux robots RPA de gérer des tâches plus complexes, telles que l'analyse de données non structurées, la prise de décisions basée sur des algorithmes d'apprentissage machine, et la gestion des interactions avec les clients via des chatbots intelligents.

La RPA évolue également vers l'automatisation des processus de bout en bout, où plusieurs processus sont automatisés de manière séquentielle pour créer des flux de travail entièrement automatisés. Cela permet aux banques d'améliorer encore davantage l'efficacité et la précision de leurs opérations, tout en offrant une meilleure expérience client.

À mesure que les banques réalisent les avantages de la RPA, son adoption devrait continuer à croître. Les banques qui réussissent à tirer parti de la RPA pour améliorer leurs opérations auront un avantage concurrentiel significatif sur celles qui tardent à adopter cette technologie.

Conclusion :

La Robotic Process Automation (RPA) est en train de transformer le secteur bancaire en automatisant les processus répétitifs, en améliorant l'efficacité opérationnelle, en réduisant les coûts, et en renforçant la conformité réglementaire. Cependant, pour réussir l'implémentation de la RPA, les banques doivent surmonter certains défis, tels que la complexité des processus, l'intégration avec les systèmes existants, et la gestion des exceptions. En adoptant une approche stratégique, en formant les employés, et en collaborant avec des experts, les banques peuvent maximiser les bénéfices de la RPA et se préparer pour l'avenir. À court terme, le process mining permet d'élargir les cas d'usage et de simplifier les calculs de ROI, tandis que l'IDP associée aux LLM rend les processus, impliquant la lecture automatique et la compréhension des documents à automatiser, beaucoup plus faciles, là où cela constituait souvent un obstacle. À long terme, la RPA, combinée à l'IA et à d'autres technologies émergentes, continuera à jouer un rôle clé dans la transformation du secteur bancaire, offrant aux banques de nouvelles opportunités pour innover, se développer, et offrir une meilleure expérience client.